Je to rozumné snažit se získat plnou kontrolu nad ČEZem zrovna teď, na cenovém vrcholu ?

ČEZ v posledních dnech zjevně reaguje na zprávy z Francie týkající se převzetí plné státní kontroly nad tamní energetickou společností EDF. Děje se tak i přes to, že vzájemné srovnávání je spíše iluzorní a mírně řečeno zavádějící.

Důvody plánovaného převzetí jsou diametrálně odlišné. Francouzská společnost se dlouhodobě potýká s vysokou mírou zadlužení a problémy s tvorbou zisku, které příliš neřeší ani příznivý vývoj cen v poslední době.

U ČEZu žádný takový problém není znám. Firma dlouhodobě generuje celkem zajímavý zisk a z něj odvozenou dividendu. Růst cen energií na trhu tomuto spíše dále nahrává, byť je zřejmé, že to není zcela bez problémů, protože i ve zdánlivě příznivém vývoji jsou skryta vážná úskalí viz nedávná státní půjčka pro krytí enormních požadavků na krytí transakcí na trhu.

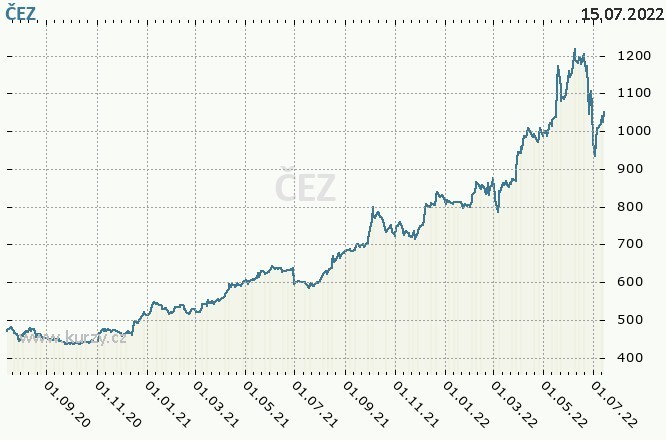

Akcie ČEZu se naproti tomu ještě před 2 lety pohybovaly pod úrovní 500 Kč a to nehledě na celkem slušnou a stálou ziskovost. Tu si firma drží a dlouhodobě se o ni částečně dělí se svými akcionáři.

U EDF zřejmě tedy není až tak co řešit. Firma pomoc potřebuje a celkem logicky není při tom nutné "brát sebou" minoritní akcionáře a proto je jim učiněna "zajímavá" nabídka.

U ČEZu se zatím vše točí spíše jen kolem snahy či potřeby pomoci zákazníkům či občanům, kteří čelí enormnímu růstu cen účtovaných energií a z to plynoucích problémů především sociálního rázu.

V čem by získání plné kontroly nad firmou v tomto mohlo pomoci není úplně zřejmé, navíc v situaci, kdy ČEZ nekontroluje zcela celý domácí trh s energiemi a je pouze jednou z jeho částí?

Navíc se také nabízí otázka, jestli je rozumné z pohledu státu a 70procentního majoritního vlastníka snažit se získat plnou kontrolu nad společností v situaci "celkového cenového i akciového vrcholu", kdy je jasné, že náklady na získání takové kontroly budou s největší pravděpodobností enormní. O situaci či vlivu na již tak napjatý státní rozpočet v danou chvíli a do budoucna nemluvě.

Minoritní akcionáři by mohli, pravda, štědrost státu uvítat a ocenit, ale ani to není zcela jisté, protože firma jim v posledních mnoha letech generovala stabilní a předvídatelný dividendový příjem.

EDF pětiletý graf

![]()

Vladimír Urbánek

V „oboru" posledních více jak 20 let. Po několikaleté zkušenosti přímo z obchodování s cennými papíry se Vladimír Urbánek posledních více jak 15 let věnuje zpravodajství z domácích a zahraničních kapitálových trhů.

Za důležité považuje především zkušenosti či spíše možnost srovnání s dobou ještě před poslední velkou krizí v letech 2008-9.

Poslední zprávy z rubriky Akcie v ČR:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

02.05.2024 SCHLIEGER loni zaznamenal čtyřnásobný nárůst...

30.04.2024 Tesla po špatných výsledcích roste, Meta po...

Okénko investora

Mgr. Timur Barotov, BHS

Diverzifikace v době koncentrovaných akciových trhů – výzkum Goldman Sachs

Miroslav Novák, AKCENTA

Michal Brothánek, AVANT IS

Petr Lajsek, Purple Trading

Olívia Lacenová, Wonderinterest Trading Ltd.

Jakub Petruška, Zlaťáky.cz

Za 1. čtvrtletí roku 2024 rozšířila ČNB „zlatý poklad“ o dalších téměř 5 tun

Ali Daylami, BITmarkets

Jiří Cimpel, Cimpel & Partneři