")

")

")

")

")

Mezi prvními finačními ústavy, které opatření zavedly, byla například Banka Creditas. Na podzim spustila aplikaci Richee, která aktuálně umožňuje přístup k účtům v pěti bankách. „Letos chceme napojit většinu tuzemských bank. Již v prvním kvartále by se mezi nimi měly objevit například ČSOB a Komerční banka,“ říká provozní ředitel Creditas Kamil Rataj.

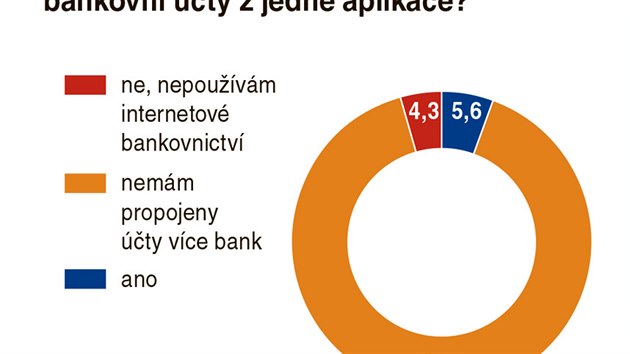

Z průzkumu společnosti STEM/MARK, který má MF DNES exkluzivně k dispozici, vyplývá, že propojení účtů více bank využívá nyní necelých šest procent lidí, nejčastěji mladí lidé bez maturity. U dvou a více bank má přitom aktivní účet třetina respondentů.

Rataj říká, že aplikaci Richee si už stáhlo téměř 50 tisíc lidí, aktivně ji používá pět tisíc klientů. „Klienti mají připojené v průměru tři bankovní účty,“ dodává Rataj.

Chtějí radit i více půjčovat

Regulace PSD2 bankám přikazuje, aby se souhlasem klienta umožnily třetím stranám přístup k zůstatkům účtů, transakční historii a zadávání plateb. K nim může do budoucna přibýt třeba možnost zadávat trvalé příkazy či stahování výpisů ve formátu PDF.

Do budoucna však může propojení přinést další výhody. „Každý klient musí zvážit, co mu to přinese a zároveň co ztrácí na svém soukromí, když k jeho datům získá přístup další banka,“ upozorňuje Vladimír Knop z IT firmy Cleverlance, která systémy a data z jednotlivých bank propojuje.

Aplikace, do nichž si klient „nahraje“ všechny své účty, už nyní podle Knopa mohou nabídnout například vyhledávání v historii transakcí u všech účtů, chytrou analýzu, za co člověk utrácí, či pomoc se správou osobních financí.

„A protože banka uvidí i jiné účty klienta, bude o něm vědět víc a může pro ni být tedy důvěryhodnější. Klient může získat například levnější úvěr či hypotéku,“ říká Knop. Do budoucna data z aplikace umožní bankám nabídnout klientům na míru šitou nabídku produktů. Cokoliv, třeba cestovní pojištění (o něž mají podle průzkumu lidé největší zájem) nebo slevy do supermarketu. K tomu je však zatím daleko. Některé banky jen umožňují nahlížení do účtů, které u nich klienti mají, odjinud. Například Česká spořitelna je propojena s pěticí bank.

„Možnost nahlédnout na své účty u České spořitelny využilo za poslední dva měsíce jen zhruba 1 200 klientů ČSOB, Komerční banky, banky Creditas a Air Bank. Příkaz k úhradě v rámci multibankingu zadalo 84 klientů těchto bank,“ říká mluvčí České spořitelny Filip Hrubý. Klienti se podle něj budou moci podívat na své účty jinde z digitálního bankovnictví George zhruba v polovině roku.

Všechno dohromady

A co otevřené bankovnictví přinese bankám? „Banky mohou přijít o vztah s klientem a zůstat jen v roli poskytovatele základních služeb. Nebo využijí aktivně nové možnosti, aby posílily své příjmy. Předpokládám, že budou překotně hledat nové obchodní modely. Několik let bude trvat, než se ukáže, co je životaschopné,“ říká Knop.

„Vítězem se pak může stát ten, komu se podaří srozumitelně a na jednom místě soustředit ucelené řešení klientských potřeb – třeba banku, pojišťovnu, telko a energie dohromady,“ myslí si Knop. Už nyní se ukazuje, že lidé, kteří chtějí účty propojit, využívají aplikace naplno. „Pozitivně nás překvapila míra aktivity uživatelů Richeeho například ve srovnání s mobilním bankovnictvím,“ říká Rataj.

Finanční domy přitom investují do vývoje aplikace, která umožní propojení účtů, z několika důvodů. „Třeba aby klienti nepřešli tam, kde už něco takového nabízejí. A také – to platí hlavně pro ty menší – mohou nalákat další klienty. Je zřejmé, že jim to umožní o současných klientech získat bohatší informace k analýze a dalšímu obchodnímu využití,“ říká Knop.

Lidé jsou však ostražití, pokud jde o aplikace třetích stran, s jejichž pomocí by mohli k účtům ve více bankách přistupovat. Přes dvě třetiny respondentů odpověděly, že mají obavy z pohledu bezpečnosti finančních prostředků. Díky požadavkům regulace se však podle Knopa klienti zneužití obávat nemusí. „Zabezpečení je dle zákonných požadavků minimálně na obdobné úrovni jako u internetového bankovnictví. Navíc třetí strana nezíská nikdy přístup k vašemu heslu do jiné banky,“ dodává Knop.