Nemalá část dospělých v Česku je ideálním terčem pro prodejce nevýhodných finančních produktů. Nepoctivci se nemusí ani moc snažit. Ukázal to průzkum, který na zakázku ministerstva financí provedla společnost PPM Factum Research.

S jednoduchými početními příklady si lidé poradili hůř než při podobném průzkumu v letech 2015 a 2010. Jde přitom o úplné základy matematiky na úrovni druhého stupně základní školy.

První úlohu by dokonce měl zvládnout i mladší školák: Pět bratrů si rovným dílem rozdělí 1000 korun. Kolik získá každý z bratrů?

Jednoduchý příklad na dělení neumělo spočítat 13 procent dospělých, když zvolilo jinou odpověď než 200 korun (tisíc děleno pěti). Neuspěli především lidé, kteří žijí sami, osoby se základním vzděláním nebo lidé s velmi nízkou úrovní ekonomické zodpovědnosti.

Jenom polovina lidí si poradila s příkladem na jednoduché úročení. Tak schválně: Předpokládejme, že uložíte 1000 korun na spořicí účet s garantovanou úrokovou sazbou 2 % ročně. Na tomto účtu neprovedete žádné platby ani výběry. Jaký bude zůstatek na konci roku po připsání úroku? Nezohledňuje se daň ani poplatky.

Správná odpověď je 1020 korun. Základem je vědět, že procento je vlastně setina z celku. Nejdřív si tedy můžeme spočítat jedno procento (jednu setinu) z 1000 korun. To je 10 korun, dvě procenta jsou tedy 20 korun. A tento „výnos“ přičteme k vložené tisícovce.

Předchozí příklad byl problémem především pro ženy, lidi starší 60 let, osoby s nižším vzděláním, samostatně žijící občany, nezaměstnané či lidi s nejnižšími příjmy.

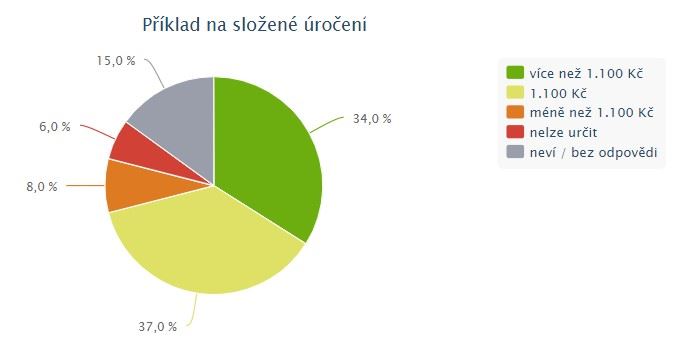

A jak byste si poradili s příkladem na složené úročení? Zadání je podobné: Uložíte 1000 korun na spořicí účet s garantovanou úrokovou sazbou 2 % ročně. Na tomto účtu neprovedete žádné platby ani výběry. Jaký bude zůstatek na konci pátého roku po připsání úroků? Nezohledňuje se daň ani poplatky.

Lidé si mohli vybrat ze čtyř odpovědí. Tu správnou – „více než 1100 korun“ – zvolilo 34 procent účastníků průzkumu. Největší část lidí – 37 procent – zvolila výsledek „(přesně) 1100 korun“. Skoro třetina se pak správnému výsledku ani nepřiblížila.

Odpovědi na příklad se složeným úročením. Zdroj: Ministerstvo financí

Proč dostaneme po pěti letech spoření víc než 1100 Kč, když jsme si přece v předchozím příkladu spočítali, že při 2% úročení získáme za rok přesně 20 Kč? Protože se úrok připisuje každý rok. Po prvním roce tak na účtu místo 1000 Kč máme už 1020 Kč, dál se nám tedy úročí vyšší částka než předtím – za druhý rok dostaneme na účet dvě procenta z 1020 Kč. A v dalších letech postupně ještě víc.

Ve zmíněném příkladu je ten rozdíl nakonec minimální (po pěti letech máme na účtu 1104 Kč), ale s vyšším počátečním vkladem – nebo vyšším ročním úrokem – výrazně roste. Vyzkoušet si to můžete v naší kalkulačce.

Správnou odpověď zvolili především lidé s vysokoškolským vzděláním, osoby žijící v Praze, lidé z vícečetných domácností s dětmi a osoby s nejvyššími příjmy.

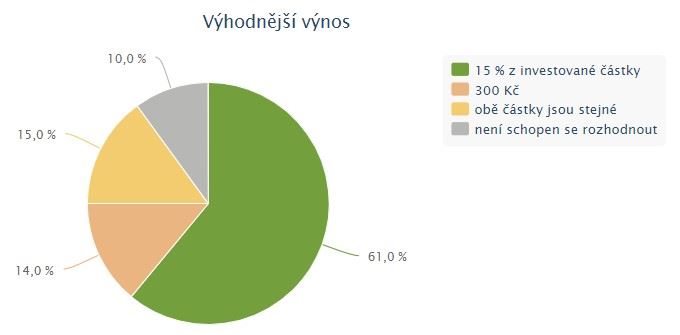

Pojďme na další příklad. Představte si, že investujete částku 3000 Kč. Dali byste za stejné období přednost výnosu 15 % z investované částky, nebo výnosu 300 Kč?

Ke správnému výsledku opět stačí vědět, jak se počítají procenta. Jedno procento – tedy jedna setina – z 3000 Kč je 30 Kč, takže deset procent bude 300 Kč. Ani nemusíme počítat, kolik přesně je patnáct procent (450 Kč), protože vidíme, že cokoliv nad těch deset procent už nám přinese víc než druhá varianta (300 Kč).

Odpovědi ohledně počítání výnosu. Zdroj: Ministerstvo financí

Správnou variantu – tedy 15 % z investované částky – v průzkumu zvolilo 61 procent lidí. Šlo hlavně o takzvané třicátníky, lidi s maturitou a vyšším vzděláním nebo osoby s nejvyššími příjmy.

Nejspíš čekáte, že poslední příklad bude nejnáročnější. No, zkusme to. Zadání podle ministerstva: Představte si, že pět bratrů dostane darem celkem 1000 Kč. Na svůj podíl rovným dílem musejí čekat jeden rok a inflace je na úrovni 2 %. Za rok si za tento svůj podíl budou moci koupit více, méně či stejně jako dnes?

Správně odpovědělo jenom 72 procent osob. Možná to bylo kvůli ne zcela srozumitelné druhé vědě v zadání, protože jinak není potřeba nic počítat. Stačí vědět, že inflace požírá úspory neboli snižuje hodnotu peněz. Když tedy mám 1000 Kč a roční inflace bude vyšší než nulová, můžu si pak za tu tisícovku koupit v zásadě méně než před rokem. Zjednodušeně: Při 2% inflaci přijdu za rok o 20 korun.

Další část průzkumu mimo jiné zkoumala, jak se Češi vyznají ve zkratkách RPSN, p.m. nebo p.a. O výsledcích jsme už psali:

Petr Kučera

Šéfredaktor webu Peníze.cz. Zaměřuje se na širokou oblast osobních financí a spotřebitelských témat. Vystudoval Právnickou fakultu Univerzity Karlovy v Praze, ale ještě víc než paragrafy má rád média. Vedl zpravodajství České... Další články autora.

Sdílejte článek, než ho smažem

Diskuze

Příspěvek s nejvíce kladnými hlasy

25. 6. 2020 7:55, Jana

Citace - Mirek / 25.06.2020 07:40

Tenhle základ je opravdu základ, většinou tak pátá šestá třída ZŠ, to nemá s maturitou nic společného.

Zobrazit celé vláknoSkrýt celé vlákno

Příspěvek s nejvíce zápornými hlasy

25. 6. 2020 13:48, ishi

Plus navíc - matika u matury nezaručí kvalitu studenta!!! Mám dceru, co na matice "pohořela" (sice na Vš, ale to nehraje roli) a po roce zrovna kvůli ní skončila - dost ji to zdeptalo!!! Našla si podobný obor, co předtím studovala, jen bez matiky a studium dokončila s červeným diplomem - jako nejlepší z ročníku. Ted pracuje pro ADRA a pomáhá seniorům, samoživitelkám a co práce s kolegy odvedla v době korona krize ... . A jen pro matiku by takový člověk neměl mít titul?

Zobrazit celé vláknoSkrýt celé vlákno

V diskuzi je celkem (29 komentářů) příspěvků.