Český startup Fidoo zbavuje vopruzu s papírováním ve firemních financích. Letos jím proteče přes miliardu korun

Spolumajitel a provozní ředitel Fidoo Petr Herzmann

Navzdory tomu, že bezpapírová budoucnost je tématem již několik let, mnoho firem si ji pořád ve své praxi nedokáže plně představit. Stále totiž nemají vyřešenou digitalizaci ani těch nejzásadnějších oblastí, jako je práce s účtenkami nebo cestovní doklady, a jednotliví zaměstnanci musí běhat přes několik pater, aby si všechno nechali schválit a nakonec odevzdali v účtárně.

Takové zkušenosti u skleničky zázvorové limonády popisuje Petr Herzmann, který se už několik let z pozice spolumajitele a provozního ředitele věnuje rozvoji společnosti Fidoo spadající do skupiny Direct. A právě s těmito zmiňovanými problémy se jim fintechový projekt snaží co nejvíce pomoci – aby se firmy mohly v klidu soustředit na činnosti, kvůli kterým vznikly.

Při otázce, proč je Fidoo na trhu, má tak Herzmann připravenou jasnou odpověď: „Děláme bezpapírování ve firemních financích. Tenhle novotvar jsme vymysleli s kolegy a vycházeli jsme z toho, že papírování je prostě vopruz. Firmy proti němu bojují, protože se chtějí soustředit na svůj core byznys. My jim v tom chceme pomoci.“

Dvaačtyřicetiletý manažer hned dodává, že nejde o zbavení se papírů jako takových, ale o eliminaci činností, které nikdo nemá ve firmě rád. Ať už jde o vyplňování tištěných formulářů nebo třeba opisování transakcí z bankovního výpisu.

Petr Herzmann, provozní ředitel Fidoo

„K bezpapírové budoucnosti se tak dostáváme, ale pomalu, protože hlavně oblast firemních financí je relativně konzervativní. Jde o hodně komplexní téma, a tak aby nějaké řešení firmě pomohlo, musí pokrýt všechny případy a zbavit co největšího množství papírování. Je ale vidět, že to trend je a firmy se do toho chtějí pouštět,“ přibližuje Herzmann s tím, že dnes Fidoo využívá více než 900 firem se 17 tisíci uživateli a aktuálně je v oběhu téměř 15 tisíc platebních karet.

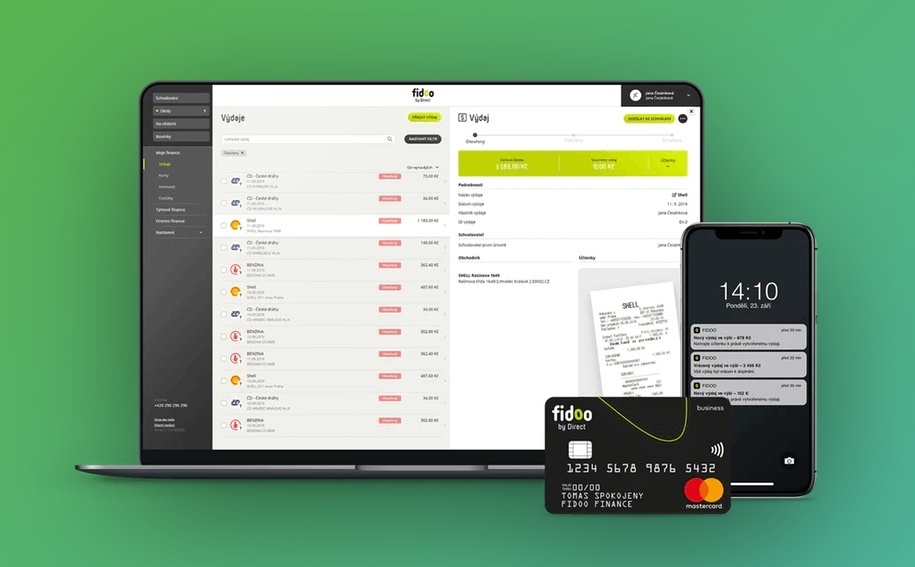

Řešení Fidoo stojí na mobilní aplikaci pro zaměstnance ve spojení s vlastními firemními kartami. Díky tomu například po platbě kartou probíhá zpracování účtenky výrazně jednodušeji než s papírem – po zaplacení zaměstnanci přijde na telefon push notifikace, účtenku vyfotí, rovnou v aplikaci pošle na schválení nebo do účtárny a dál se nemusí o nic víc starat.

Podobné use-casy lze najít právě i ve zmiňovaných cesťácích nebo u hotovostních pokladen s příjmovými a výdajovými doklady. „Ve všech těchto oblastech zjednodušujeme agendu, klientům šetříme čas i nervy. Mohou se tak věnovat podstatnějším věcem,“ věří Herzmann.

Loni přes Fidoo proteklo téměř 1,5 miliardy korun

Monetizační model Fidoo stojí na měsíčním poplatku za uživatele, příjmu z karetních transakcí a kurzových přirážkách za transakce v zahraniční měně. „Nejsme jako Revolut, nemáme úplně nejnižší kurz, to ale není náš prodejní model. Vůči klientům jsme i tak féroví a pořád máme kurzové přirážky o jeden až dva procentní body nižší, než je běžná nabídka na trhu,“ říká Herzmann.

Fidoo má aktuálně tři příjmové pilíře rozdělené přibližně na třetiny, a proto je do velké míry závislé také na obratech, které jeho klienti přes karty zaplatí. Loni skrze Fidoo prošlo 1,45 miliardy korun, letos kvůli omezenému cestování a nárůstu práce z domova očekává obrat ve výši 1,1 miliardy.

Nastartujte svou kariéru

Více na CzechCrunch Jobs

Letos se tak Fidoo ocitlo v poněkud paradoxní situaci – v souvislosti s koronavirovou krizí zaznamenalo vyšší poptávku od klientů, protože podobné nástroje na digitalizaci jim dokážou ušetřit náklady. Na druhé straně ale kvůli protipandemickým opatřením službu nevyužívají tak moc, takže se růst klientů nepodepsal ani na růstu obratů, ani na růstu tržeb. Ty byly v loňském roce na úrovni 28 milionů korun a letos pravděpodobně zůstanou ve stejné výši.

Navzdory současné situaci na trhu jsou akcionáři připraveni i nadále Fidoo podporovat v růstu a rozvoji. „Financování pro další rozvoj máme zajištěné v rámci skupiny Vigo Investments (vlastník rodiny služeb Direct – pozn. red.), takže jsme do budoucna připraveni,“ popisuje Herzmann s tím, že velký potenciál vidí zejména ve strategických partnerstvích a v zahraniční expanzi.

Platforma Fidoo

Před Fidoo proto i v otázce dalšího rozvoje stojí poměrně velký seznam úkolů. Mezi ty „menší“ patří například zprovoznění Apple Pay, Google Pay či virtuálních karet a rozvíjení stávající agendy v oblasti platebního modulu, hotovostní peněženky, cestovních dokladů či napojení na účetní systémy.

Mezi ty větší projekty pak patří vytěžování účtenek pomocí systémů OCR, což zjednoduší práci samotným účetním, představení Fidoo asistentky, ve kterém se budou moci o výdaje manažerů v aplikaci starat přímo jejich asistentky, nebo například projektové vyúčtování v aplikaci, jež usnadní udržovat přehled o finančních tocích jednotlivých projektů.

Produktovou expanzi doplní i ta zahraniční

V neposlední řadě Fidoo chystá rozšíření i do oblasti faktur. Podobně jako účtenky je totiž firmy ve velké míře zpracovávají ručně. Pokud by je zaměstnanec firmy naskenoval už v prvním kroku, započne tím digitální workflow. „Jde o krásný příklad dalšího bezpapírování. Na straně firmy faktura zmizí a pak už všechno probíhá v digitální podobě, což šetří čas i náklady,“ říká Herzmann.

I když jde o relativně dlouhý seznam projektů na relativně malou firmu s necelými 50 zaměstnanci, všechny by měly být dokončeny již do konce příštího roku. Dlouhodobější vize rozvoje Fidoo pak zahrnuje tři hlavní cíle. Kromě rozvoje produktu jde o nové distribuční modely a o expanzi do zahraničí.

Aplikace Fidoo

Historicky se tuzemský fintech soustředil na svůj interní tým obchodníků, což pochopitelně znemožňuje rychlejší škálování. Nový prodejní model se má víc opírat o online, případně také o spolupráci s třetími stranami, jako jsou banky, benzínky nebo účetní firmy.

„Věříme, že potřeba bezpapírování existuje všude a dokážeme uspět i jinde.“

„Když už budeme mít dobře učesanou produktovou nabídku a budeme vědět, že jsme schopni dobře škálovat, určitě chceme i do zahraničí. Věříme, že potřeba bezpapírování existuje všude a dokážeme uspět i jinde,“ predikuje Herzmann s tím, že na expanzi by mohlo dojít v horizontu dvou až tří let.

V mezičase Fidoo plánuje také získat licenci platební instituce od České národní banky, o kterou požádalo v červenci, aby tak získalo větší nezávislost na partnerech třetích stran. Po dokončení tohoto procesu by se rádo stalo také vydavatelem platebních karet od Mastercard.

K těmto krokům se Fidoo rozhodlo zejména kvůli letošní kauze spojenou s německou společností Wirecard, na jejímž systému fungovala právě i česká firma. Kvůli finančním machinacím Wirecard přišel o licenci a stovky společností nedokázaly nabízet služby svým zákazníkům.

„Z dlouhodobé stability je pro nás důležitá vlastní licence i vlastní vydávání karet. Pak už nebudeme závislí na třetí straně a pokud něco přestane fungovat, budeme se moct zlobit jen sami na sebe,“ uzavírá s mírným úsměvem Herzmann.

Partnerem článku a celého CzechCrunche je společnost Direct Fidoo. V rámci CzechCrunch Premium spolupracujeme s vybranými partnery, se kterými připravujeme obsah na míru. Více najdete zde.

Nahlásit komentář

Zdá se vám, že komentář je urážlivý, nebo sprostý? Dejte nám vědět.