oPeniazoch.sk, Saxo Bank Foto: SITA/AP

Nejde o popredný ukazovateľ, ale je veľmi užitočný pri zhodnotení vývoja menovej politiky v eurozóne a posúdenia vplyvov najnovších politických krokov na trh.

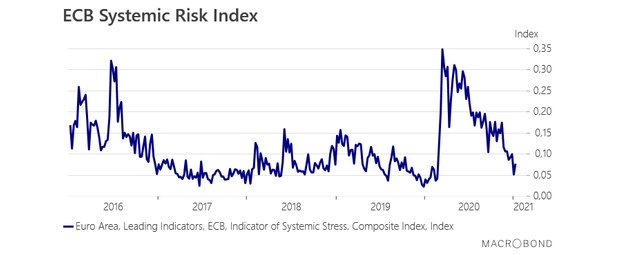

Ukazovateľ systémového rizika ECB, ktorý vyvinuli Hollo, Kremer a Lo Duca v roku 2012 uprostred krízy štátneho dlhu v eurozóne, je založený na pätnástich faktoroch finančného stresu a slúži na sledovanie napätia na rozvíjajúcom sa trhu, ktoré by mohlo ECB prinútiť zakročiť.

Obzvlášť zarážajúce je, že stres na trhu sa po posledných opatreniach ECB, ktoré boli oznámené v decembri, takmer vracia na predkrízovú úroveň. Po dosiahnutí ročného maxima 0,34 v polovici marca, ktoré bolo ale stále pod úrovňami dosiahnutými v roku 2012, sa index posunul dole a teraz je takmer späť na úrovni pred vypuknutím koronakrízy, okolo 0,07. Podľa názoru analytikov Saxo bank tento ukazovateľ dokonale sumarizuje, ako úspešná bola ECB v zvládnutí finančného rizika v roku 2020, a je jasným signálom, že z krátkodobého hľadiska nie sú potrebné žiadne ďalšie menové opatrenia.

Tlmená reakcia trhu na rastúce politické riziko v eurozóne (s politickými krízami v Taliansku a Holandsku) predstavuje ďalší dôkaz úspechu ECB. Stretnutie, ktoré sa bude tento týždeň konať, bude v zásade spočívať v ďalšej skúške prezidentky ECB Lagardeovej, ako dokáže odkomunikovať dva hlavné body záujmu centrálnej banky:

- vývoj nominálneho efektívneho výmenného kurzu eura, ktorému Rada guvernérov venuje čoraz väčšiu pozornosť, ako vyplýva zo zápisnice z decembrového rokovania

- vývojom inflácie, ktorá by sa mohla dočasne posunúť smerom hore kvôli vyšším cenám komodít, bázickému efektu v druhom štvrťroku a prekážkam na strane ponuky, ktoré sú v Európe obzvlášť významné.

ECB by mala považovať silné euro, ktoré z veľkej časti výsledkom slabšieho amerického dolára a inflačné tlaky za prechodné, čo by nemalo viesť k ďalším politickým opatreniam.