ČNB znovu snižuje úroky. Klesnou i na spoření a půjčkách

7. 5. 2025 | Petr Kučera

Bankovní rada České národní banky na svém dnešním jednání rozhodla o snížení úrokových sazeb o 0,25 procentního bodu počínaje 9. květnem.

Zdroj: Shutterstock, Midjourney, koláž Pleska

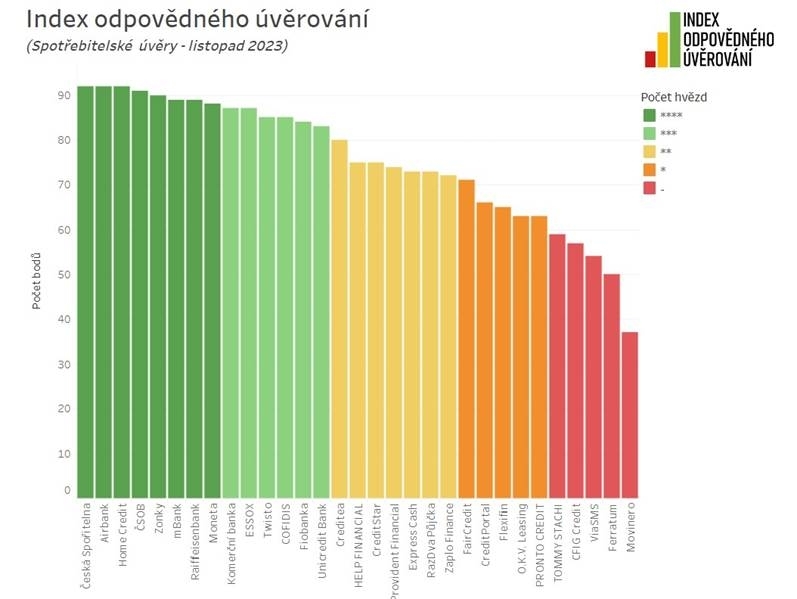

Index odpovědného úvěrování porovnal v předvánočním čase třicet spotřebitelských úvěrů ve výši 50 tisíc korun se splatností do jednoho roku. Ohodnotil je nejenom podle nákladů, ale i transparentnosti, klientské vstřícnosti a prověřování úvěruschopnosti. Výsledkem je žebříček od nejlépe hodnocených produktů až po ty, kterým je lepší se vyhnout.

„Čtyři hvězdy znamenají přijatelnou cenu, srozumitelné informace a korektní obchodní podmínky. Férové jsou i tříhvězdičkové společnosti, v některých hlediscích by však ke klientům mohly být vstřícnější. Příkladem může být zbytečně rozsáhlá smluvní dokumentace, chybějící informace o maximální úrokové sazbě nebo úvěrové kalkulačky s cenami, na které ale v praxi skoro nikdo nedosáhne,“ vysvětluje David Borges, analytik Člověka v tísni a autor Indexu odpovědného úvěrování.

Podle něj se přístup poskytovatelů úvěrů postupně zlepšuje. „Řada z nich také vnímá umístění v indexu jako určitou zpětnou vazbu a snaží se dotáhnout své konkurenty, kteří se umístili na vyšších příčkách. Z kultivace trhu máme radost, přesně to je smysl našeho srovnávání,“ doplňuje analytik.

Zdroj: Člověk v tísni

Zdroj: Člověk v tísniIndex odpovědného úvěrování, listopad 2023. Klikněte pro zvětšení

Cena modelové 50tisícové půjčky se u nejlépe hodnocených společností pohybuje mezi 3000 a 5000 korunami. Na opačné straně žebříčku jsou extrémně drazí poskytovatelé, kteří si za půjčku účtují stovky procent ročně. Za rok vás tak úvěr vyjde na 90 000 korun (CFIG Credit a ViaSMS) nebo i na 183 000 korun (Movinero). „Společnost Movinero poskytuje půjčky do 30 000 korun, pro srovnatelnost byly dopočteny náklady pro 50tisícovou půjčku,“ upřesňuje Borges.

Dobře hodnocených společností je v indexu téměř polovina. K získání úvěru za přijatelnou cenu je ale nutný stabilní příjem. Žadatel také nesmí mít negativní záznam v úvěrových registrech. Ne každý tyto podmínky splňuje, pak se ale může obrátit i na některé z méně solidních nebankovních společností.

Úvěrové společnosti specializující se právě na lidi ve finančních problémech sice půjčku poskytnou; dlužník ale musí počítat, že si za ni připlatí. Právě tyto vyšší výdaje ale můžou být důvodem, proč půjčku nakonec nezvládne splatit.

„Schopnosti splácet si musí pochopitelně posoudit především dlužník sám, ale pokud věřitel poskytuje půjčku člověku, o němž tuší, že bude mít s úhradou dluhu problémy, porušuje zákon. Taková půjčka je neplatná a dlužník má nárok na vrácení zaplacených úroků,“ upozorňuje David Borges.

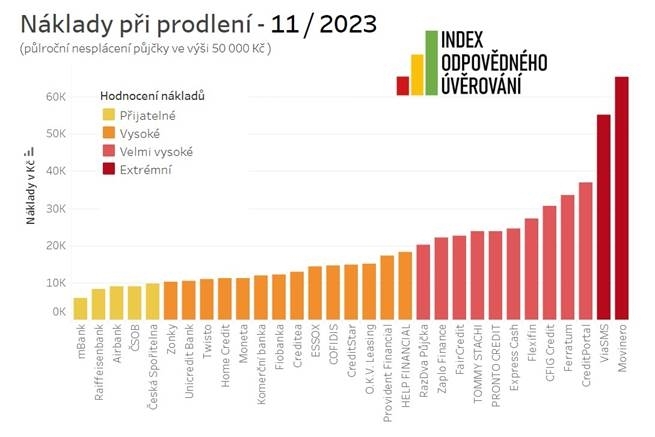

Jedním z důležitých parametrů posuzování při sestavování indexu jsou celkové náklady, které spotřebitel musí hradit v situaci, kdy nezvládá splácet. Náklady na upomínání, zesplatnění a dodatečné úročení u modelové 50tisícové půjčky se po devíti měsících pohybují u férovějších společností mezi 6000 a 13 000 korunami. U dražších společností tyto náklady můžou mohou snadno dosáhnout vysokých desítek tisíc.

„Bez ohledu na náklady však platí zásada, že lidé, kteří se dostali do problémů se splácením, by neměli strkat hlavu do písku, ale co nejdříve to komunikovat s věřitelem,“ připomíná analytik. Dodává, že čím dál víc společností se snaží vycházet klientům v potížích vstříc a místo výhrůžek se snaží hledat řešení.

Náklady na půjčku. Klikněte pro zvětšení

Na úvěrovém trhu dochází podle Borgese k určitému odklonu od tradičních půjček s pravidelnou splátkou k revolvingovým produktům. Jsou to vlastně úvěrové limity, které lidé můžou splácet podle svých možností.

„Zní to sice lákavě, nebezpečí je ale v tom, že půjčka je v praxi splácena jen velmi pomalu a lidi zaplatí na úrocích mnohem více, než původně plánovali. Proto doporučujeme volit spíše klasický úvěr s pravidelnou splátkou,“ podotýká Borges. Paradoxně právě u revolvingových produktů často chybí kalkulačka, která by lidem umožnila udělat si lepší představu o celkových nákladech.

Za zcela nevhodnou půjčku považuje analýza i spotřebitelský úvěr od společnost CFIG Credit. Dlužník totiž v průběhu roku splácí pouze (nikterak nízké) úroky a teprve v poslední splátce musí naráz vrátit celou půjčenou jistinu. Takové ujednání může být pro mnoho lidí velmi nepříjemným překvapením na konci.

Náklady při prodlení. Klikněte pro zvětšení

Několik společností se z trhu se spotřebitelskými úvěry stáhlo a nově nabízí výhradně půjčky podnikatelské, takzvaně na IČO. „Varujeme před sjednáním takového úvěru, pokud nebude sloužit opravdu k podnikání. Na podnikatelské půjčky se totiž nevztahuje zákonná ochrana slabší strany, tedy spotřebitele. A někteří poskytovatelé toho využívají,“ zdůrazňuje analytik.

Od roku 2024 toto riziko podle něj nejspíše vzroste v souvislosti s tím, že řada brigádníků pracujících nyní na dohodu o provedení práce se stane formálně podnikateli (OSVČ) a budou pro neférové poskytovatele úvěrů „lákavou kořistí“.

Když se lidé dostanou do finančních problémů, měli by podle analytika primárně hledat jiná řešení než úvěr. Slibům některých poskytovatelů půjček, že s jejich nabídkou se nedostanou do dluhové pasti, se věřit nevyplácí. Účinnou pomoc nabízí stát, například v podobě příspěvku na bydlení či mimořádné okamžité pomoci.

Kritéria a váhy jednotlivých parametrů:

Při výpočtu nákladů vstupuje do hodnocení standardní cena modelové půjčky ve výši 50 000 korun splatné ve dvanácti měsíčních splátkách. Při výpočtu vychází index z typické ceny udané poskytovatelem. Pokud taková cena není k dispozici, používá se cena ve výši dvou třetin rozdílu mezi nejvyšší a nejnižší úrokovou sazbou nebo jiné reprezentativní hodnoty.

redakce Peníze.CZ

Exekuce: Důležitost ověřování

Proč je ověřování informací klíčové a jak vám stránky exekuce.trilu.cz mohou pomoci

Sdílejte článek, než ho smažem