Rozdíl v zastoupení mužů a žen v roli investora se postupně vyrovnává, žen investorek přibývá. I přesto, že se situace zlepšuje, české ženy stále bojují s řadou stereotypů, například v oblasti odměňování.

V případě Portu, které má pod správou úspory bezmála 270 tisíc lidí, je aktuální zastoupení žen investorek téměř 40 %, před pěti lety to bylo jen 5 %.

Česká žena si v loňském roce vydělala v průměru o 17,9 % méně než muž, tuto skutečnost reflektuje i výrazně nižší částka starobního důchodu, kterou ženy v Česku pobírají. Ženy ve věku nad 65 let jsou tak jednou z nejohroženějších skupin chudobou.

Ženy častěji přebírají kontrolu nad svými financemi a chtějí být připraveny na budoucnost. V Česku přibývá počet žen v roli investorek. V roce 2023 patřilo až 39 % nově založených Portu portfolií ženám a jejich poměr roste. Zatímco před pěti lety, kdy bylo Portu spuštěno, měly investorky mezi uživateli platformy jen 5% zastoupení, před zhruba rokem to bylo 30 % a nyní se hodnota přibližuje ke 40 %. Stejně jako se stírá rozdíl mezi muži investory a ženami investorkami co do počtu, zmenšuje se i rozdíl v průměrné hodnotě portfolia.

Ženy častěji přebírají kontrolu nad svými financemi a chtějí být připraveny na budoucnost. V Česku přibývá počet žen v roli investorek. V roce 2023 patřilo až 39 % nově založených Portu portfolií ženám a jejich poměr roste. Zatímco před pěti lety, kdy bylo Portu spuštěno, měly investorky mezi uživateli platformy jen 5% zastoupení, před zhruba rokem to bylo 30 % a nyní se hodnota přibližuje ke 40 %. Stejně jako se stírá rozdíl mezi muži investory a ženami investorkami co do počtu, zmenšuje se i rozdíl v průměrné hodnotě portfolia.

Rozdíl mezi odměnami mužů a žen je v Česku třetí nejvyšší

Jedním z důvodů, proč ženy investují méně než muži je i fakt, že méně vydělávají. Podle údajů Eurostatu měly ženy v EU v roce 2023 v průměru o 13 % nižší výplatu než muži. Na každé euro vydělané mužem tak žena vydělala pouze 0,87 eur. V Česku je tento rozdíl dokonce třetí nejvyšší v rámci Evropské unie (17,9 %). Nejvyšší pay gap je v Estonsku (21,3 %) a nejnižší v Lucembursku (1,3 %).

„Snižování rozdílů v odměňování mužů a žen je v posledních letech pomalé, spíše stagnuje. To ukazuje, že genderové stereotypy stále ovlivňují ženy i muže ve všech sférách života, včetně pracovního prostředí,“ říká Marek Pokorný, analytik Portu.

Ženy v Česku vydělávaly v roce 2022 v průměru o 8 397 korun měsíčně méně než muži. Nerovnost mezi pohlavími a vliv genderových stereotypů lze vysledovat už při výběru studijních oborů. Zatímco muži dominují v technických oborech, ženy volí častěji obory jako ekonomika, podnikání, ošetřovatelství. I přesto, že ženy tvoří 60 % absolventů magisterského studia, jen 29 % jich najdeme ve vědeckých a výzkumných institucích. Působení na pracovním trhu u žen ovlivňuje i skutečnost, že se výrazně častěji starají o děti a blízké a někdy tak opouštějí pracovní trh i na několik let. V roce 2022 tvořily ženy 98 % příjemců rodičovského příspěvku a dvě třetiny osob, které dostávali příspěvek na péči.

I ženy musí myslet na zajištění na stáří

Ženy vydělávají méně než muži a logicky si pak odnášejí i nižší starobní důchod. V roce 2022 to bylo v průměru o 3 271 korun méně než v případě opačného pohlaví, a to i přesto, že ho pobíraly v průměru delší dobu (29 let) než muži (19 let). Ženy starší 65 let jsou jednou z nejohroženějších skupin, pokud jde o riziko propadnutí se pod hranici chudoby. Právě proto by i ženy měly myslet na zajištění na stáří co nejdříve a začít investovat včas. Pouhé spoření totiž nestačí.

K investování na důchod se snaží motivovat i stát, příkladem takového kroku je spuštění Dlouhodobého investičního produktu (DIP). Běžné spořicí produkty jako třeba spořicí účty nebo termínované vklady, ale i oblíbená varianta doplňkového penzijního spoření, na kterém se stát podílí příspěvky, jsou z hlediska zhodnocení často zklamáním. K reálnému zhodnocení peněz u nich totiž v drtivé většině z dlouhodobého hlediska nedochází, protože výnos je nižší než průměrná hodnota inflace. Jedná se tak pouze o minimalizaci škod.

Pro reálné zhodnocení peněz je zapotřebí peníze investovat, a ne jen spořit. V případě investičního portfolia vaše peníze generují další peníze díky složenému úročení, které vám výrazně pomůže mít na důchod pěkný balík peněz.

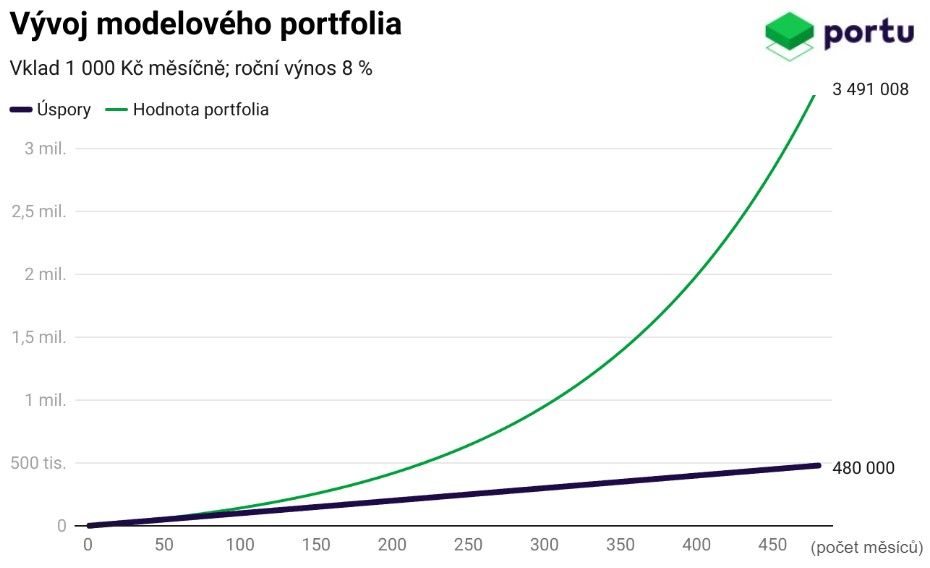

Příklad prognózy vývoje investičního portfolia složeného z globálních akcií, kde je kalkulováno s ročním výnosem 8 % a pravidelnou měsíční investicí 1 000 korun.

Během 40 let (480 měsíců) nakumuluje portfolio vklady v hodnotě 480 000 Kč, konečná hodnota ale dosáhne 3 491 008 korun. Výsledkem je tak výnos 3 011 008 korun, což představuje návratnost 627 %.

Během 20 let za stejných podmínek dosáhnou vklady polovinu, tj 240 tis. korun. Výnos je ale nižší více než 8 krát. Finální částka je na úrovni 587 020 korun, což znamená zhodnocení 145 % při výnosu 349 020 korun.

„Mít z původní částky 240 000 korun po 20 letech téměř 600 000 korun je velmi dobrý výsledek, ale věřím, že čísla pro 40letý investiční horizont jsou přesvědčivější a lákavější. A právě o tom to je. Čím dříve člověk začne investovat, tím lépe,“ vypočítává Pokorný.

Graf: vývoj modelového portfolia pro investiční horizont 40 let, pravidelnou investici 1 tis. Kč a zhodnocení 8 % p.a.

Řešením může být DIP

Investice na důchod lze nově efektivně řešit pomocí Dlouhodobého investičního produktu (DIP), který nabízí více než desítka finančních institucí. Klienti Portu mohou v rámci DIPu investovat do široké palety investičních produktů se zvýhodněným ročním poplatkem 0,5 % a daňovým zvýhodněním v podobě odpočtu vložených příspěvků až do výše 48 tisíc korun za rok od základu daně.

„Z našeho pohledu je DIP skvělou alternativou k tradičnímu penzijnímu spoření, protože umožňuje lidem investovat na důchod efektivněji a nastavit si investice zcela podle sebe. Ty tak mohou být i dynamičtější a více vydělat,“ uzavírá Pokorný.

Zdroj: Portu

{kind=link}