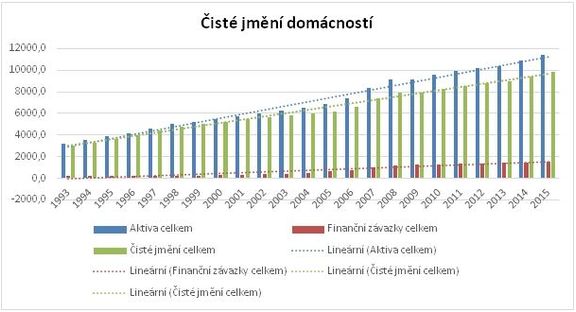

Praha – Zatímco v roce 1995 vlastnily české domácnosti majetek za 3,9 bilionu korun, o dvacet let později už to bylo téměř třikrát více, 11,4 bilionu. Na každého občana tak v průměru připadá majetek za více než milion.

Ukázala to analýza České bankovní asociace provedená na základě dat Českého statistického úřadu, která vychází ze skutečných cen v daných obdobích. Cenový vývoj se sice podle asociace ve sledovaných oblastech odehrál, ale na základě dostupných statistik není možné přesně určit jaký (data o inflaci totiž sledují pouze vývoj spotřebitelských cen).

Přestože se dluhy Čechů za stejné období zvýšily šestkrát na 145 tisíc korun na osobu, většina růstu majetku nevede přes dluhy. Důvodem je to, že výchozí úroveň zadlužení byla v roce 1995 nízká.

Zatímco majetek každého občana mezi lety 1995 a 2015 vzrostl v průměru o 709 tisíc korun, dluhy se zvýšily jen o 122 tisíc korun na hlavu. Čisté jmění, které je rozdílem mezi majetkem a závazky, se tak od roku 1995 zvýšilo o více než šest bilionů korun.

Více než třetinu svého celkového majetku drží Češi v nemovitostech určených k bydlení. Hodnota obydlí se od roku 1995 zvýšila 2,7krát na 4,2 bilionu korun.

Oblibu nemovitostí podporuje podle hlavní ekonomky České bankovní asociace Evy Zamrazilové hned několik faktorů.

"Jasné je historické nastavení populace tíhnoucí k vlastní střeše nad hlavou. To bylo zřejmě ještě zesíleno často problémovými vztahy mezi nájemci a vlastníky po privatizaci bytového fondu," říká Zamrazilová.

Zájem o veškeré nemovitosti je podle ní tažen rovněž jejich relativní bezpečností jakožto dlouhodobé investice, kterou navíc umocňuje dlouhé období nízkého zhodnocování peněz v bankách.

Zamrazilová ale na druhou stranu varuje, že dlouhodobě levné hypotéky mohou vést k nafukování cenové bubliny. Po jejím splasknutí by se celková hodnota nemovitostí snížila.

Po nemovitostech následuje ve výčtu majetku Čechů s 23procentním podílem hotovost a bankovní vklady v celkové hodnotě 2,6 bilionu korun. Tato položka, která v současnosti domácnostem nenese téměř žádný úrok, vzrostla mezi lety 1995 až 2015 na sedminásobek. Zaznamenala tak mnohem větší dynamiku než nemovitosti určené k bydlení.

"V trojúhelníku riziko – výnosnost – likvidita upřednostňují české domácnosti u financí jednoznačně nízké riziko a rychlou dostupnost svých našetřených peněz," říká Zamrazilová.

Třetí nejvýznamnější položku ve výčtu majetku Čechů představují přírodní zdroje, jako je například zemědělská půda nebo lesy. Domácnosti v nich mají 1,3 bilionu korun. Celkem bilion korun přesahuje ještě hodnota majetku uloženého v akciích.

Majetek Čechů v roce 2015:

| Celková aktiva domácností | 11,42 bil. Kč |

| Finanční závazky domácností | 1,53 bil. Kč |

| Čisté jmění domácností | 9,89 bil. Kč |

| Z aktiv: | |

| Obydlí | 4,2 bil. Kč |

| Hotovost a vklady | 2,56 bil. Kč |

| Přírodní zdroje (např. půda) | 1,33 bil. Kč |

| Akcie | 1,12 bil. Kč |

| Penzijní pojištění | 0,35 bil. Kč |

| Podílové listy | 0,33 bil. Kč |

| Životní pojištění | 0,27 bil. Kč |

| Stroje (např. automobily) | 0,26 bil. Kč |

Zdroj: Česká bankovní asociace na základě dat ČSÚ